Výsledok veľkého boja o peniaze v 2. pilieri skončil trochu neurčito. V 2. pilieri ostalo cez 6 miliárd € aj napriek tomu, že prvé šumy hlásili odchod cez 100.000 poistencov z vyše 1.500.000. Vzhľadom na vyhlásenie, že „pre 1.000.000 ľudí je druhý pilier zbytočný“, to pôsobí dosť rozpačito…

V Čechách je situácia obdobná. Z diskusie o dôchodok vyvstalo, že vzrástol počet investícií na podielových fondoch – t.j. ľudia si začali sporiť samy. Čaká niečo také aj nás?

Keď človek rozmýšľa…

Tento mesiac som sa s klientom bavil práve o tom, či má alebo nemá vystúpiť z 2. piliera. Má 45 rokov, pracuje oficiálne, síce za minimálnu mzdu, v rámci druhého piliera má však nasporené už niečo cez 3000€. Skonštatoval, že potrvá, kým dovŕši dôchodkový vek a všeličo sa môže zmeniť. Navyše pilier bol otvorený už štyrikrát, určite ho do jeho dôchodku ešte otvoria. Pre mňa krásny príklad toho, ako to môže vyzerať, keď človek rozmýšľa sám za seba. U klienta sme nastavili indexový fond, aby jeho peniaze narástli viac.

Práve aj toto stretnutie mi vnuklo diskusiu o dôchodkoch. Samotný klient si uvedomil, že človek sa má o seba a o svoj dôchodok postarať sám… Čo myslíte, koho bude zaujímať, prečo nemáte na dôchodku peniaze?

Pri investovaní je najdôležitejší čas…

To sa vždy snažím vysvetliť aj svojim klientom. Vo vzorci konečného výnosu je čas mocnina, má väčší význam ako vklad. Takisto som sa o tom bavil aj s bratovým spolužiakom z vysokej školy. Váhal, či už v dvadsiatich piatich rokoch má sporiť na dôchodok. „Veď ma čaká ešte toľko vecí v živote – žena, svadba, auto, byt, deti…“. Dôchodok vôbec nebola priorita. Ani sa mu nečudujem, teraz vyšiel zo školy a už má odkladať financie na dôchodok?

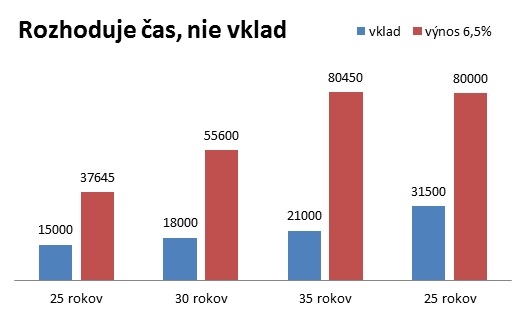

Dajme si teda príklad: Mesačné investovanie priamo v podielových fondoch – začnime sumou 50€. (Na investovanie niekto využíva aj životné poistenie. To je však zaťažené poplatkami niekedy aj na úrovni 30% z platby, o čom väčšina klientov nemá informácie. Je to náhoda alebo zámer?)

Pri investovaní na 25 rokov je vklad 15000€ – pri 6,5% zhodnotení máme na konte 37645€.

Pri investovaní na 30 rokov je vklad 18.000€, pri 6,5% zhodnotení máme na konte 55600€.

Pri investovaní na 35 rokov je vklad 21.000€, pri 6,5% zhodnotení máme na konte 80450€.

Na grafe (stĺpce 1-3) vidíme, ako sa nám vklad dvíha iba mierne, naproti tomu v čase naše konto rastie oveľa rýchlejšie.

Lenže ja mám na dôchodok ešte čas, čo keď začnem odkladať peniaze neskôr?

Porovnáme stĺpce 3 a 4. Keď chcem investovať o 10 rokov menej, musím investovať mesačne 105€ a vložiť 31500€, aby som na konci investovania mal 80.000€. To je nárast mesačnej splátky o 110% a nárast vkladu o 50%, aby som dosiahol rovnaký cielený výnos. Chápete, akú silu má čas?

Keď som toto ukázal bratovmu spolužiakovi – hneď to pochopil. Prvá otázka znela, aká je minimálna mesačná suma na investovanie…. Nakoniec sme sa dohodli, že sa mu mám ozvať po lete, lebo ešte dovolenka a iné priority J

OTÁZKA NA ZAMYSLENIE

Keď dnes nemáš 50€ na sporenie, budeš mať o 10 rokov k dispozícií 105€?

Kedy je najlepšie začať sporiť? Kedy je najlepšie budovať tento návyk?

V dnešnej dobe predstava, že máme pracovať do 70tky, je pre mnohých aj pre mňa osobne utópiou. Mám vo svojom okolí ľudí, ktorí tesne pred dôchodkom (2-3 roky) prišli o prácu. Pre nich je už neskoro začať investovať a zabezpečiť sa tak, aby vedeli na dôchodku normálne fungovať – zachovali si svoj štandard, preto sa väčšina z nich zaujíma o predčasný dôchodok zo sociálnej poisťovne.

Predstavte si ale, že máte majetok, ktorý vám umožní odísť z práce o pár rokov skôr. Ste ešte vitálny a môžete cestovať, venovať sa vnúčatám, ráno si v pokoji vypiť kávu a mať čas na čo si zmyslíte. Taký „predčasný dôchodok“. Kedy naň treba začať sporiť? Už aj malé mesačné sumy z dlhodobého hľadiska dokážu človeku zabezpečiť slušný štandard či už na dôchodku, alebo aj skôr.